Rapport d'Analyse : Buffered PLUS sur le Pire du Russell 2000® et du S&P 500®

Indicateurs Clés du Produit Structuré

Résultats Clés de la Simulation

| Métrique | Produit Structuré | Pire Sous-jacent (avec div.) |

|---|---|---|

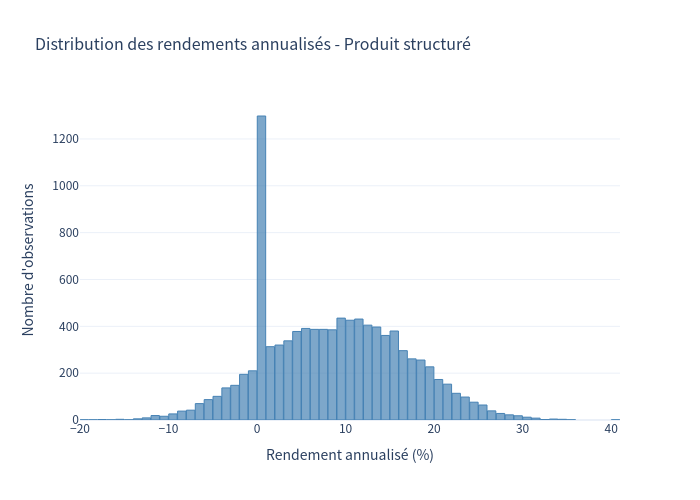

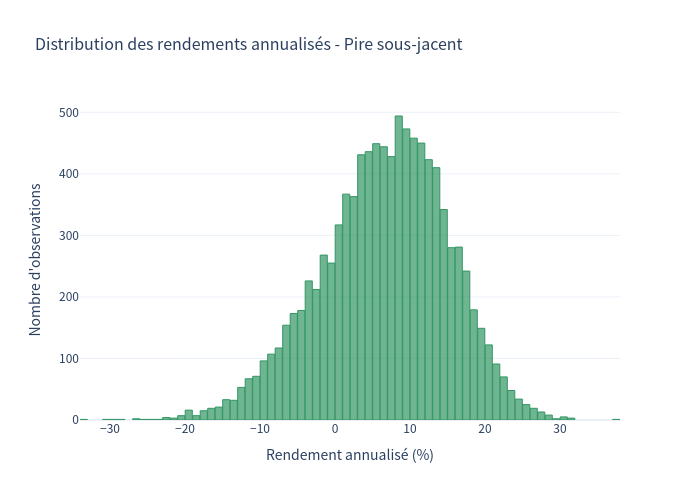

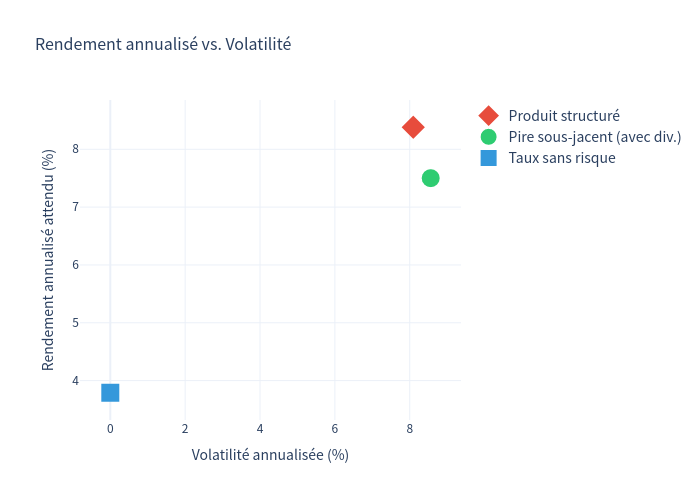

| Rendement annualisé attendu | 8,38 % | 7,50 % |

| Volatilité annualisée | 8,09 % | 8,56 % |

| Probabilité de perte | 11,12 % | 18,91 % |

| VaR 99 % (1 an) | -8,45 % | -14,05 % |

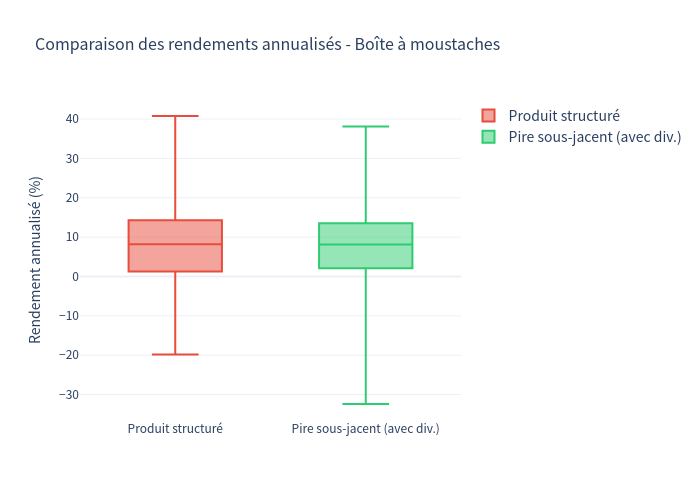

| Rendement total moyen (5 ans) | 58,05 % | 45,91 % |

| Taux sans risque | 3,79 % | — |

Période de détention : 60 mois (5 ans) — le produit est détenu jusqu'à l'échéance sans remboursement anticipé.

Informations de Base sur le Produit

Description

Ce Buffered PLUS (Performance Leveraged Upside Securities) est un produit structuré à capital risque lié à la pire performance entre l'indice Russell 2000® (RTY) et l'indice S&P 500® (SPX). Émis par Morgan Stanley Finance LLC et garanti par Morgan Stanley, ce produit offre :

Comment ça fonctionne

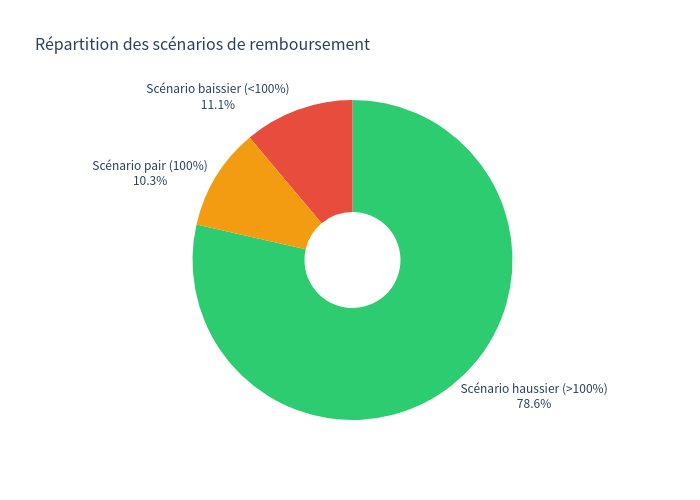

Scénario haussier

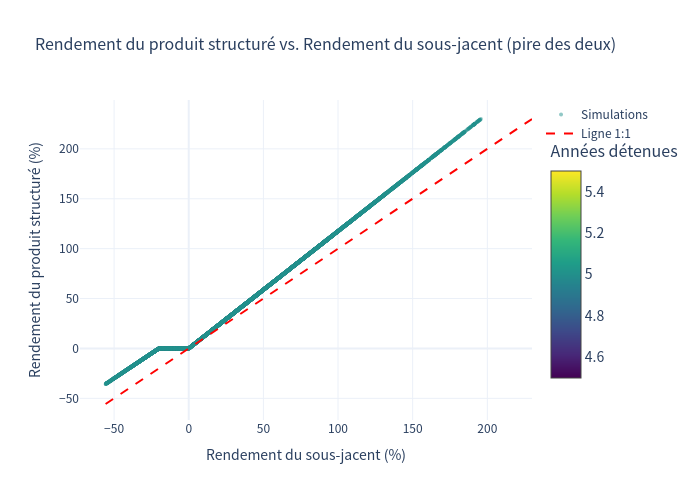

Si les deux indices clôturent au-dessus de leur niveau initial à l'échéance, l'investisseur reçoit le nominal plus 117,5 % de la hausse du pire des deux indices.

Scénario pair

Si l'un des deux indices est en baisse mais que les deux restent au-dessus de 80 % de leur niveau initial, l'investisseur reçoit le nominal intégral (100 %).

Scénario baissier

Si l'un des deux indices clôture sous 80 % de son niveau initial, l'investisseur perd 1 % pour chaque 1 % de baisse du pire indice au-delà du buffer de 20 %. Par exemple, si le pire indice perd 40 %, le remboursement est de 80 % du nominal.

Caractéristiques Principales

- Sous-jacents : Russell 2000® Index (RTY) et S&P 500® Index (SPX) — pire performance

- Durée : 5 ans (échéance mai 2031)

- Effet de levier : 117,5 % (milieu de la fourchette 115 %–120 %)

- Buffer : 20 % (protection partielle contre la baisse)

- Paiement minimum : 20 % du nominal

- Aucun coupon : Le produit ne verse pas d'intérêts

- Aucun remboursement anticipé

Graphiques d'Analyse

Rendement du Produit vs. Rendement du Sous-jacent

Chaque point représente une simulation. L'axe X montre le rendement du pire sous-jacent et l'axe Y le rendement du produit structuré. La ligne diagonale rouge représente la relation 1:1.

Distribution des Rendements Annualisés - Produit Structuré

Distribution des Rendements Annualisés - Pire Sous-jacent

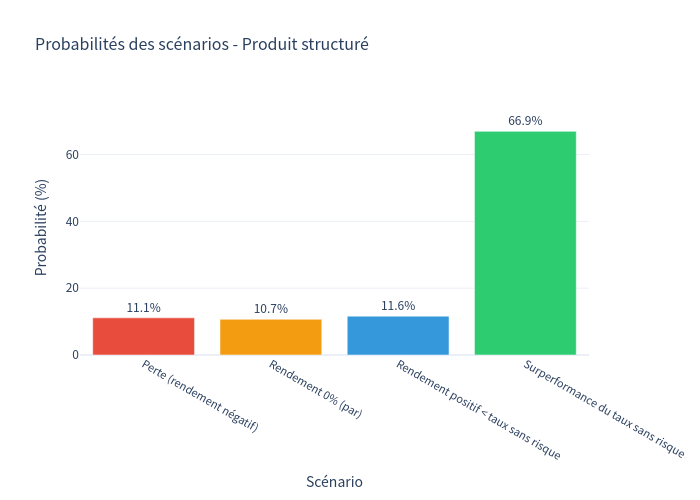

Probabilités des Scénarios

Répartition des Scénarios de Remboursement

Rendement vs. Volatilité

Comparaison des Rendements - Boîte à Moustaches

Commentaire d'Investissement

Points Forts

- Protection partielle contre la baisse : Le buffer de 20 % offre une protection contre les baisses modérées (jusqu'à -20 % du pire sous-jacent). Dans 10,31 % des simulations, le produit rembourse 100 % du nominal alors que le pire sous-jacent a baissé.

- Effet de levier sur la hausse : Le facteur de levier de 117,5 % amplifie la performance haussière du pire sous-jacent. Dans 78,57 % des simulations, le produit surpasse le rendement du pire sous-jacent.

- Probabilité de perte réduite : Seulement 11,12 % de probabilité de perte, contre 18,91 % pour le pire sous-jacent (dividendes inclus).

- Rendement attendu supérieur : Le produit affiche un rendement annualisé attendu de 8,38 %, supérieur au pire sous-jacent (7,50 %) et au taux sans risque (3,79 %).

- Risque de queue réduit : La VaR 99 % du produit (-8,45 %) est nettement meilleure que celle du pire sous-jacent (-14,05 %).

Points Faibles

- Risque de perte en capital : En cas de baisse sévère d'un seul des deux indices (au-delà de 20 %), l'investisseur subit une perte amplifiée. Le produit étant basé sur le pire des deux, il n'offre aucun bénéfice de diversification.

- Aucun coupon : Le produit ne verse aucun intérêt pendant sa durée de vie.

- Absence de liquidité : Le produit n'est pas listé sur un marché secondaire et peut être difficile à revendre avant l'échéance.

Note : Ce rapport est fourni à titre informatif uniquement et ne constitue pas un conseil financier. Les performances passées et les simulations ne préjugent pas des résultats futurs.