Analysebericht: Dual Directional Trigger PLUS

| Kennzahl | Strukturiertes Produkt | Basiswert (Worst-of, mit Dividenden) |

|---|---|---|

| Erwartete annualisierte Rendite | 7.73% | 5.52% |

| Annualisierte Volatilität | 11.91% | 11.11% |

| Wahrscheinlichkeit eines Verlustes | 12.36% | 32.37% |

| 99% Value-at-Risk (1 Jahr) | -21.82% | -21.82% |

| Erwartete Haltedauer | 4 Jahre | 4 Jahre |

Funktionsweise (allgemeinverständlich)

Dieses Produkt bietet eine Partizipation an der Wertentwicklung des schlechteren der beiden Basiswerte (Nasdaq-100 Technology Sector Index und Russell 2000 Index) bei Fälligkeit nach 4 Jahren.

Drei mögliche Szenarien bei Fälligkeit:

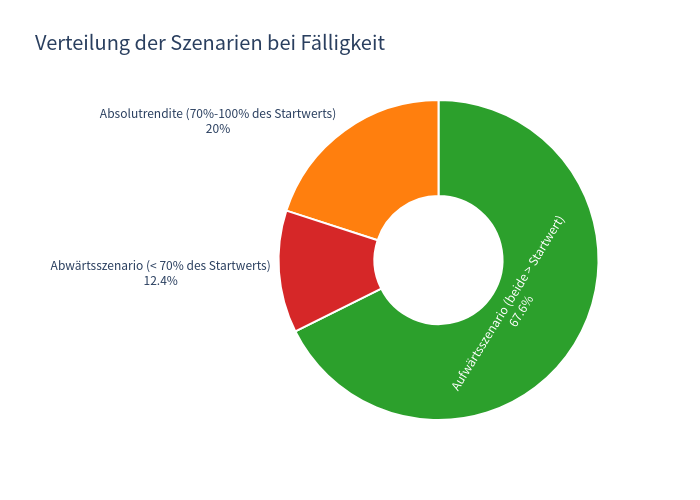

- Aufwärtsszenario (beide Indizes über Startwert): Anleger erhalten den Nennbetrag zuzüglich einer gehebelten Partizipation (Hebelfaktor ~130%) an der positiven Wertentwicklung des schlechteren Index.

- Absolutrendite-Szenario (einer oder beide unter Startwert, aber keiner unter 70%): Anleger erhalten den Nennbetrag zuzüglich 50% des absoluten prozentualen Rückgangs des schlechteren Index (maximal +15%).

- Abwärtsszenario (einer der Indizes unter 70% des Startwerts): Anleger erleiden einen Verlust in Höhe des prozentualen Rückgangs des schlechteren Index (1:1 Partizipation am Verlust).

Besonderheiten:

- Keine laufenden Zinszahlungen (kein Coupon)

- Keine vorzeitige Rückzahlung (Auto-Call)

- Kapital ist nicht garantiert

Verteilung der Szenarien bei Fälligkeit

Anteil der Simulationen in jedem Szenario

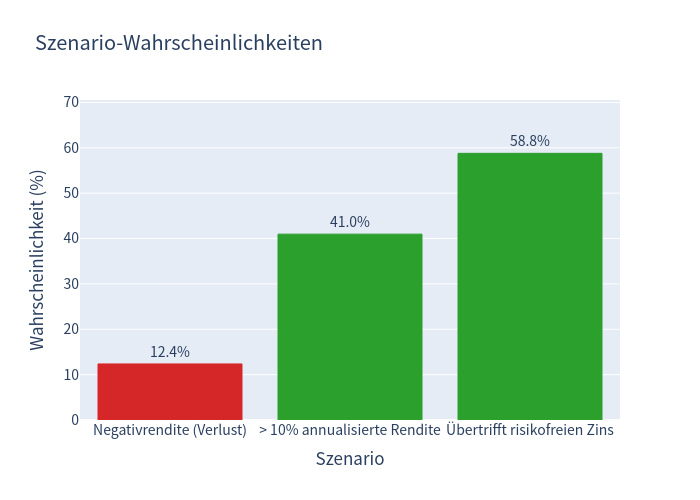

Szenario-Wahrscheinlichkeiten

Wahrscheinlichkeiten ausgewählter Ereignisse

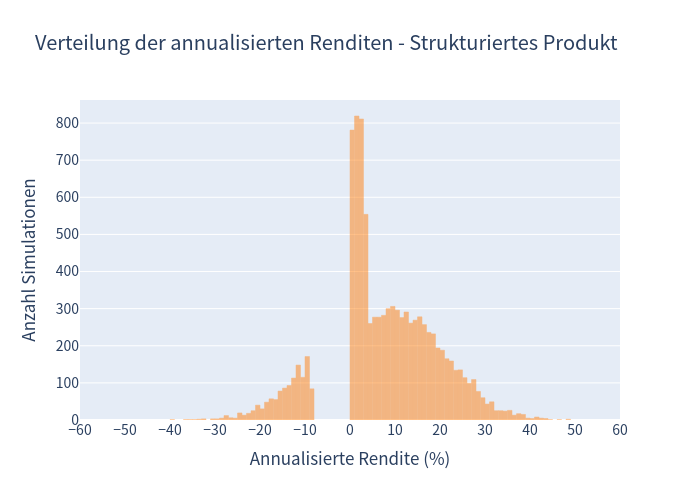

Strukturiertes Produkt

Histogramm der annualisierten Renditen des Produkts

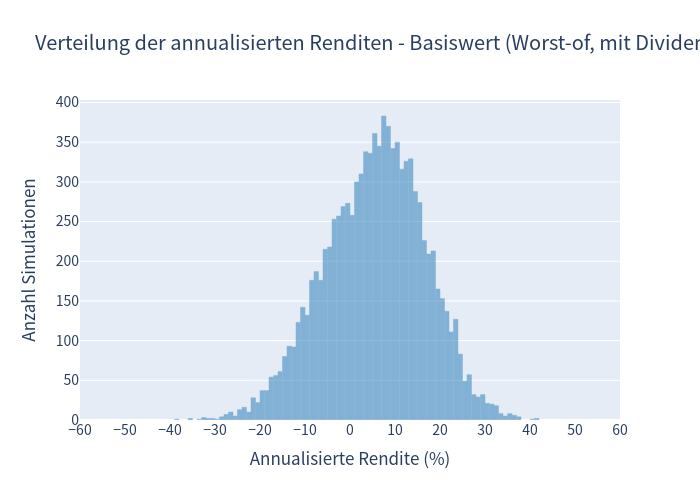

Basiswert (Worst-of, mit Dividenden)

Histogramm der annualisierten Renditen des Basiswerts

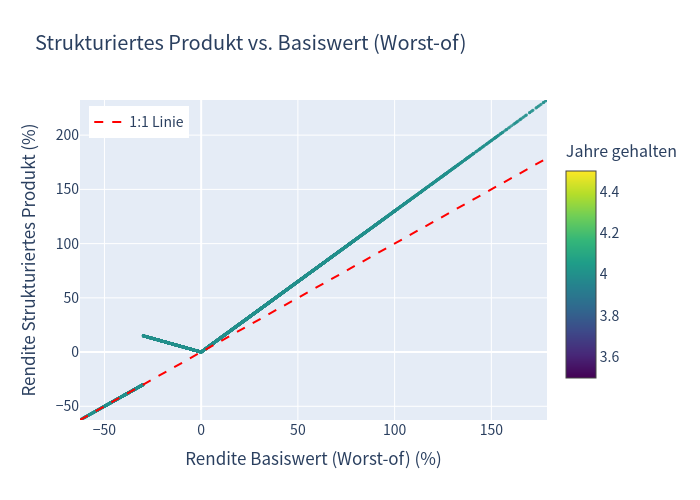

Streudiagramm: Produkt vs. Basiswert

Rendite des strukturierten Produkts im Vergleich zur Rendite des schlechteren Basiswerts. Die 1:1-Linie (rot gestrichelt) dient als Referenz. Punkte oberhalb der Linie zeigen eine Überperformance des Produkts gegenüber dem Basiswert.

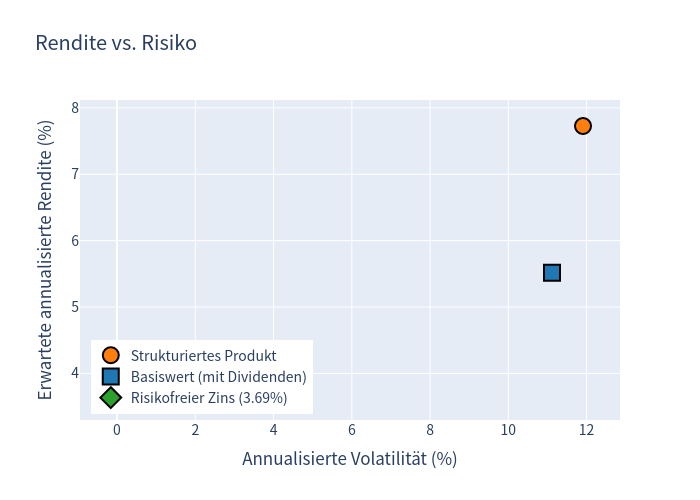

Risiko-Rendite-Profil

Das strukturierte Produkt bietet eine höhere erwartete Rendite (7.73%) bei ähnlicher Volatilität (11.91%) im Vergleich zum Basiswert (5.52% Rendite, 11.11% Volatilität). Der risikofreie Zins liegt bei 3.69%.

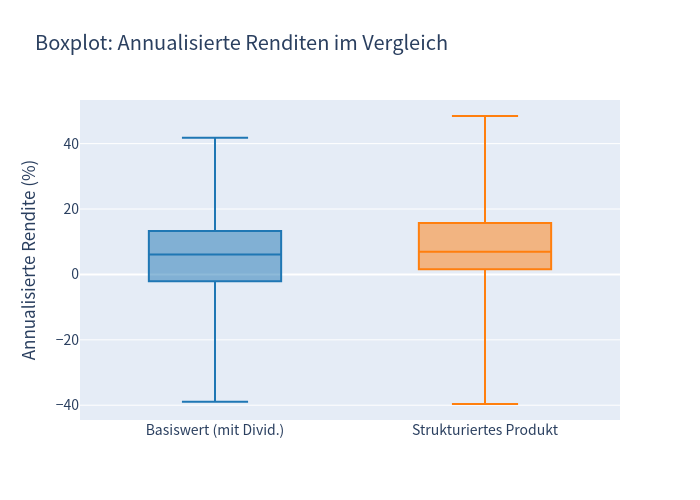

Boxplot-Vergleich

Verteilung der annualisierten Renditen im Vergleich

| Kennzahl | Strukturiertes Produkt | Basiswert (mit Divid.) |

|---|---|---|

| 1. Quartil | 1.59% | -2.05% |

| Median | 6.95% | 6.13% |

| 3. Quartil | 15.71% | 13.30% |

Vorteile

-

Erhöhte erwartete Rendite:

Das strukturierte Produkt bietet mit 7.73% annualisierter erwarteter Rendite einen deutlichen Mehrwert gegenüber dem Basiswert (5.52% mit Dividenden) und dem risikofreien Zins (3.69%). -

Geringere Verlustwahrscheinlichkeit:

Mit nur 12.36% Verlustwahrscheinlichkeit (vs. 32.37% beim Basiswert) profitiert das Produkt von der 70%-Barriere und der Absolutrendite-Funktion im moderaten Rückgangsbereich. -

Teilweiser Verlustschutz:

Solange keiner der Indizes unter 70% des Startwerts fällt, ist das Kapital geschützt und erzielt sogar eine positive Rendite bei moderaten Marktrückgängen.

Nachteile

-

Worst-of-Struktur:

Die Rendite hängt vom schlechteren der beiden Indizes ab. Dies bietet keine Diversifikation, sondern erhöht das Risiko im Vergleich zu einem einzelnen Index. -

Kein laufender Ertrag:

Im Gegensatz zu vielen anderen strukturierten Produkten gibt es keine laufenden Couponzahlungen. -

Hebel auch bei Verlusten:

Im Abwärtsszenario (unter 70%) partizipiert der Anleger 1:1 am Verlust des schlechteren Index, ohne Schutz.