Rapport d'Analyse — Multi Barrier Reverse Convertible

Faits Saillants de la Simulation

| Métrique | Valeur |

|---|---|

| Rendement annualisé attendu (produit) | 6.91% |

| Probabilité de perte | 16.77% |

| VaR 99% (1 an) | -30.06% |

| Rendement total moyen | 8.02% |

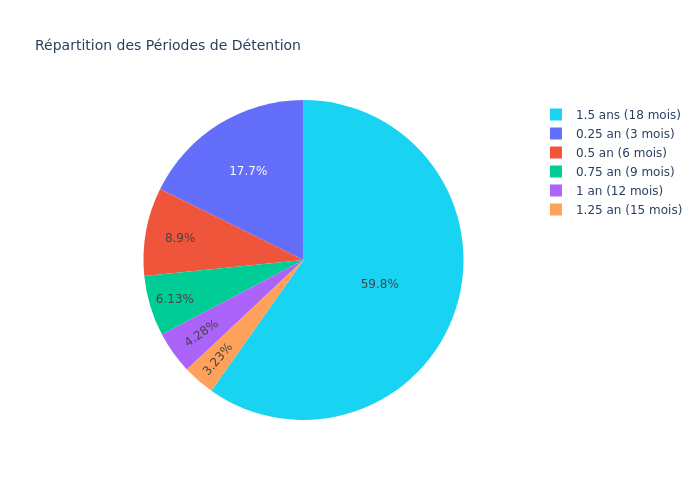

| Période de détention moyenne | 13.4 mois |

Informations sur le Produit

Comment ça fonctionne

- Coupon garanti : L'investisseur reçoit un coupon fixe de 3.63% par CHF 1'000 de valeur nominale tous les trimestres (14.52% p.a.), quelle que soit la performance des sous-jacents.

- Remboursement anticipé (Call émetteur) : L'émetteur a le droit de rappeler le produit à certaines dates. En cas de rappel, l'investisseur reçoit la valeur nominale plus le coupon dû.

- Protection à la baisse : Si aucun des trois sous-jacents ne tombe en dessous de 55% de son niveau initial, l'investisseur récupère l'intégralité de son capital à l'échéance.

- Livraison physique : Si la barrière est franchie ET que le sous-jacent ayant la moins bonne performance clôture en dessous de son niveau initial à l'échéance, l'investisseur reçoit des actions du sous-jacent le moins performant.

- Risque de perte : Si la barrière est franchie et que le sous-jacent le moins performant est en baisse à l'échéance, l'investisseur subit une perte.

Statistiques Clés

Produit Structure

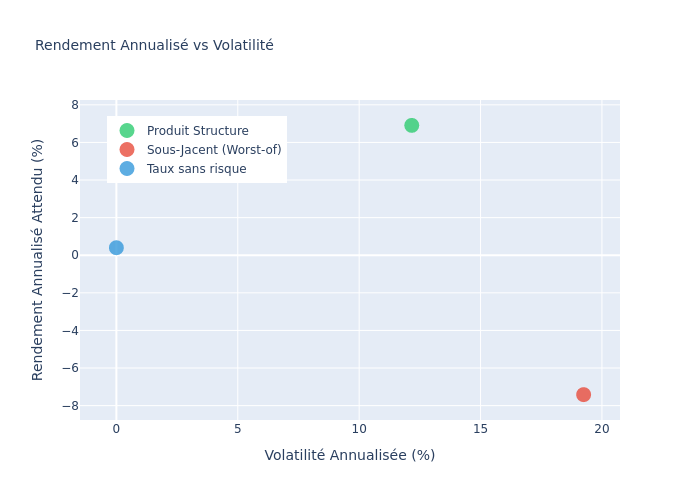

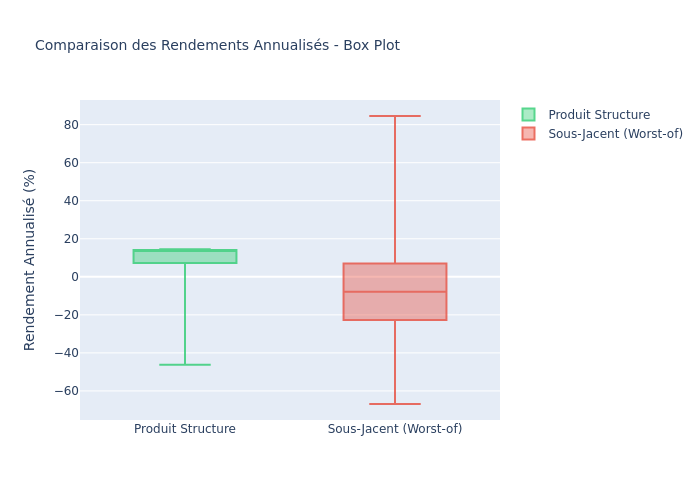

| Rendement annualisé attendu | 6.91% |

| Rendement total moyen | 8.02% |

| Volatilité annualisée attendue | 12.17% |

| Probabilité de perte | 16.77% |

| VaR 99% (1 an) | -30.06% |

| Période de détention moyenne | 13.4 mois |

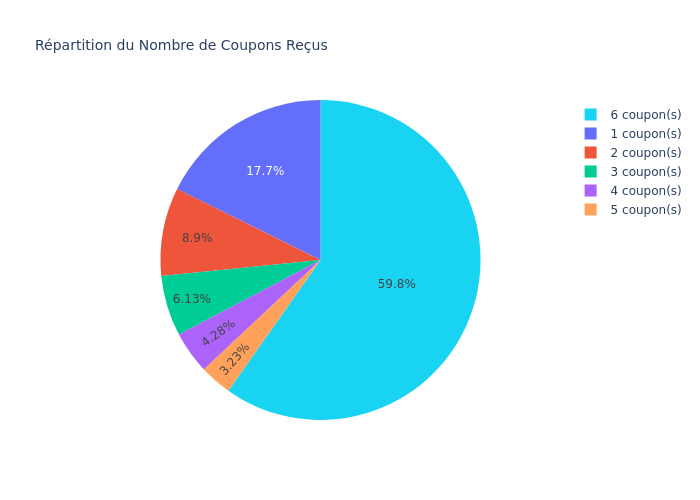

| Nombre moyen de coupons reçus | 4.5 |

| Total coupons moyen | 16.18 points d'indice |

| Probabilité de remboursement anticipé | 40.23% |

| Probabilité de franchissement de barrière | 18.81% |

Sous-Jacent (Worst-of, avec dividendes)

| Rendement annualisé attendu | -7.41% |

| Volatilité annualisée attendue | 19.25% |

| Probabilité de perte | 56.49% |

| VaR 99% (1 an) | -47.11% |

Graphiques

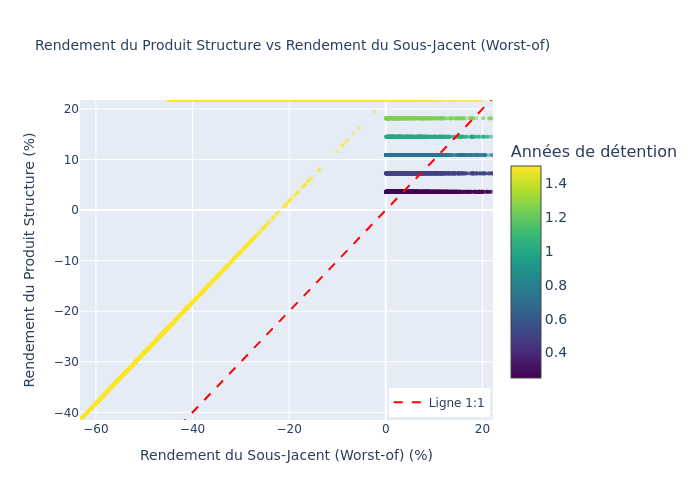

Graphique de Dispersion : Produit vs Sous-Jacent

Comparaison des rendements simulés du produit structuré par rapport au sous-jacent worst-of.

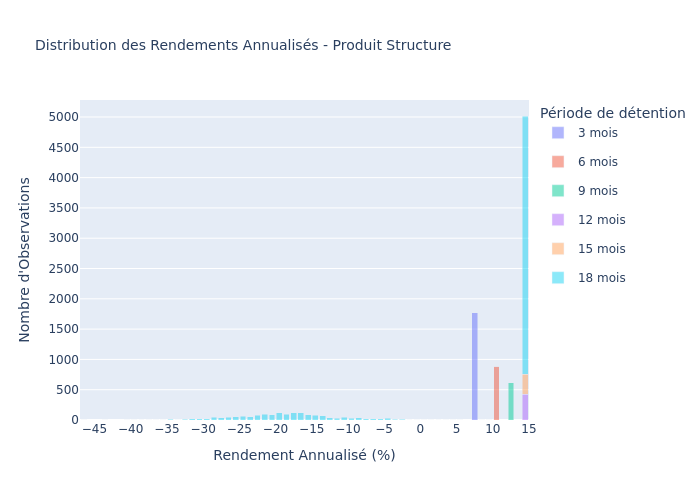

Distribution des Rendements Annualisés — Produit Structure

Histogramme des rendements annualisés simulés pour le produit structuré.

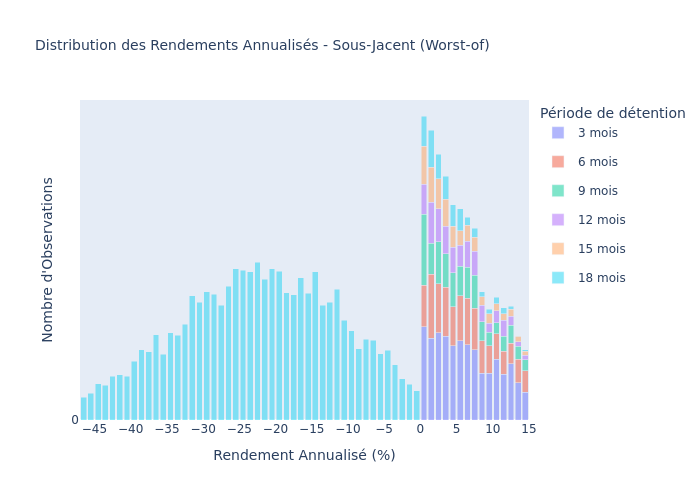

Distribution des Rendements Annualisés — Sous-Jacent (Worst-of)

Histogramme des rendements annualisés simulés pour le sous-jacent worst-of.

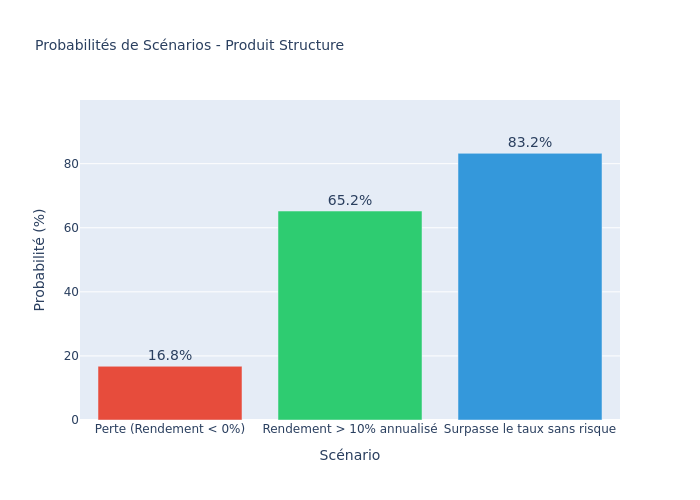

Probabilités de Scénarios

Répartition des probabilités des différents scénarios de remboursement.

Rendement vs Volatilité

Positionnement du produit en termes de rendement attendu et de volatilité.

Comparaison par Box Plot

Distribution complète des rendements du produit vs sous-jacent.

Répartition des Périodes de Détention

Distribution des durées de détention simulées du produit.

Répartition du Nombre de Coupons

Distribution du nombre de coupons reçus par l'investisseur.

Commentaire d'Investissement

Points Forts

- Coupon attractif : Le coupon annualisé de 14.52% est très élevé par rapport au taux sans risque suisse (environ 0.40%).

- Protection partielle : La barrière à 55% offre une protection contre les baisses modérées.

- Rendement attendu supérieur : Rendement annualisé attendu de 6.91% avec une probabilité de perte de seulement 16.77%.

- Coupon garanti : Les coupons sont payés indépendamment de la performance des sous-jacents.

Points Faibles

- Risque de perte en capital : En cas de franchissement de la barrière (18.81%), le capital peut être réduit.

- Risque de livraison physique : Possibilité de recevoir des actions physiques en cas de baisse sévère.

- Risque de remboursement anticipé : L'émetteur peut rappeler le produit après 3 mois.

- VaR 99% de -30.06% : Risque de perte significative dans des scénarios extrêmes.

Remarque

Le rendement total moyen de 8.02% sur 13.4 mois est plus représentatif que le rendement annualisé pour les simulations à courte durée. Les rendements annualisés des simulations très courtes (3 mois) peuvent paraître extrêmes.